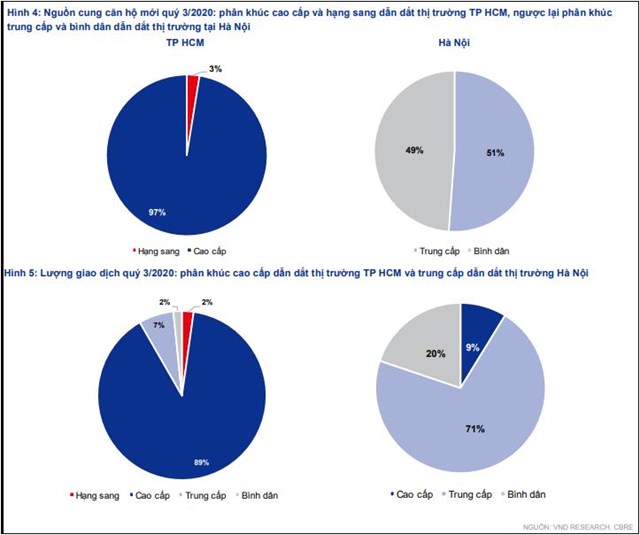

Theo thống kê nguồn cung và lượng giao dịch mới trong quý 3/2020, phân khúc cao cấp và hạng sang dẫn dắt thị trường TP.HCM, ngược lại phân khúc trung cấp và bình dân dẫn dắt thị trường Hà Nội.

- Mua đất xây nhà để bán, mỗi năm “ôm” lãi cả tỷ đồng

- Công trình kiến trúc “Phượng hoàng tái sinh” của cô gái trẻ ở Hải Phòng

- Tốc độ tăng giá chóng mặt của đất vàng Hà Nội

Theo CBRE Việt Nam, thị trường căn hộ tại TP HCM trong quý 3/2020 ghi nhận mức hồi phục đáng kể theo quý, với lượng mở bán tăng 141% so với quý trước nhưng vẫn giảm 70% so với cùng kỳ năm 2019, đạt 3.964 căn, lượng giao dịch tăng 125% so với quý trước nhưng giảm 72% so với cùng kỳ năm ngoái, đạt 3.552 căn.

Phân khúc cao cấp chiếm ưu thế trên thị trường với tổng nguồn cung mới tăng mạnh 564% so với quý trước và 158% so với cùng kỳ năm 2019, đạt 3.863 căn. Dự án Vinhomes Grand Park củng cố vị trí dẫn đầu với 3.502 căn hộ mở bán, chiếm 88% nguồn cung mới.

Đáng chú ý, tất cả nguồn cung mới trong quý 3/2020 đều đến từ khu vực phía Đông của TP HCM nhờ sự thúc đẩy đến từ việc hợp nhất quận 9, quận 2 và quận Thủ Đức, thành lập Thành phố Thủ Đức.

Nguồn: VNDirect

Nguồn cung căn hộ mới tại Hà Nội trong quý 3/2020 giảm 45% so với cùng kỳ và 37% so với quý trước, chỉ đạt 3.503 căn hộ. Từ đó kéo lượng giao dịch giảm 12% so với cùng kỳ và 17% so với quý trước, chỉ đạt 4.210 căn hộ.

Phân khúc trung cấp và bình dân dẫn đầu lượng mở bán mới ở Hà Nội với 1.792 căn hộ trung cấp, giảm 63% so với cùng kỳ năm 2019 và 1.711 căn hộ bình dân, tăng 34% so với cùng kỳ năm ngoái, trong khi không có căn hộ mới ra mắt thuộc phân khúc cao cấp và hạng sang. Hầu hết đến từ các dự án vừa và nhỏ tọa lạc bên ngoài đường Vành Đai 3.

Mặc dù đợt bùng dịch Covid-19 lần thứ 2 vào cuối tháng 7 và đầu tháng 8 đã hạn chế các hoạt động tiếp thị và bán hàng, nhưng số lượng giao dịch trong quý 3/2020 tại Hà Nội vẫn cao hơn nguồn cung mới, tăng mạnh 44,7 điểm % so với cùng kỳ, đạt 120,2%.

Phân khúc trung cấp bán được 3.007 căn, chiếm 70% doanh số và cao hơn 20% nguồn cung phân khúc này mở bán mới.

Về giá bán, theo báo cáo của VNDirect, tính đến quý 3/2020, không ghi nhận thông báo nào liên quan đến việc giảm giá bán sơ cấp tại TP HCM; trong đó giá căn hộ chung cư gần như không đổi so với quý trước, nhưng nhỉnh hơn 1,1-7,1% so với cùng kỳ năm 2019.

Một số dự án với tỷ lệ vay nợ cao hơn đã sử dụng các chiến dịch khuyến mãi và tặng quà nhằm mục đích kích cầu thay vì giảm giá. Việc thiếu nguồn cung mới cho các hạng trung cấp và bình dân, cùng với nhu cầu nhà ở tăng cao, đã khiến cho giá nhà ở trong các phân khúc này tăng lần lượt 7,1% svck và 3,9% svck – mức tăng trưởng cao nhất trong tất cả các phân khúc.

Tương tự với TP HCM, giá bán sơ cấp của tất cả phân khúc tại Hà Nội đều ghi nhận mức tăng nhẹ 0,8-2,0% so với quý trước và 2,4 – 4,5% so với cùng kỳ năm 2019.

Nguồn: VNDirect

Mặc dù giá nhà ở tăng trên tất cả phân khúc, nhưng nhu cầu nhà ở vẫn ở mức cao. Tỷ lệ hấp thụ trong 9 tháng đầu năm 2020 tại TP HCM vẫn đạt 92%, thấp hơn so với 9 tháng năm 2019 106%. Trong khi đó, tỷ lệ hấp thụ trung bình tại Hà Nội tăng lên 111% do thiếu hụt nguồn cung mới.

Các dự án với vị trí đắc địa, sở hữu giấy tờ pháp lý minh bạch và chủ đầu tư có uy tín hiện đang được người mua BĐS ưa chuộng. Như dự án Vinhomes Grand Park với tỉ lệ lấp đầy đạt 92% sau 3 ngày ra mắt trong quý 3/2020.

Dự báo nguồn cung căn hộ mới tại TP HCM trong năm 2021 sẽ ghi nhận mức tăng 10-15% so với cùng kỳ, đạt 17.000 căn hộ. Đồng thời VNDirect kỳ vọng việc sửa đổi Luật đất đai năm 2020 sẽ được thông qua vào năm 2021 và có hiệu lực từ ngày 1/1/2022, từ đó dẫn tới nguồn cung căn hộ mới phục hồi về mức năm 2017-2018 trong các năm tới.

Một số dự án chào bán đáng chú ý tại TP HCM có thể kể đến như: Saigon SportCity với hơn 4.300 căn hộ, Vinhomes Grand Park hơn 45.000 căn hộ, Empire City còn khoảng 1.500 căn hộ, Grand Manhattan 967 căn, Spirit of Saigon 214 căn. Hầu hết các dự án sẽ ra mắt vào năm 2021.

Tại Hà Nội, theo dự báo, giá bán căn hộ sơ cấp sẽ không thay đổi đáng kể trong năm 2021, đồng thời giá bán tăng trưởng ổn định 3-4% so với cùng kỳ. Dự báo nguồn cung căn hộ mới sẽ tăng 50-60% trong năm 2021, đạt 23.000 căn, chủ yếu là các căn hộ ở phía Tây và phía Đông Hà Nội nhờ nguồn cung ổn định từ các dự án lớn như Vinhomes Smart City, Vinhomes Ocean Park, dự án Sunshine Empire khoảng 2.200 căn, dự án Gamuda City 2.000 căn, dự án The Matrix One 1.500 căn, dự án Lancaster Luminaire 126 căn.

Dự báo trong năm 2021, xu hướng tăng giá bán sẽ tiếp tục duy trì nhờ nhu cầu nhà ở tăng do thúc đẩy phát triển các cơ sở hạ tầng có tác động trực tiếp đến thị trường BĐS và lãi suất vay mua nhà giảm giúp hỗ trợ quyết định mua nhà.

Ngoài ra, thị trường BĐS Việt Nam có chu kỳ 7 năm và BĐS năm 2021 có thể bước chu kỳ tăng cao trong bối cảnh vấn đề pháp lý có dấu hiệu tích cực từ việc sửa đổi Luật Xây dựng năm 2020 và Luật Đầu tư năm 2020 có hiệu lực từ ngày 1/1/2021 và kỳ vọng GDP năm 2021 đạt tăng trưởng 7,1%.

Tin liên quan

THỊ TRƯỜNG BẤT ĐỘNG SẢN

Dự báo thị trường bất động sản cuối năm 2023 có nhiều yếu tố để kỳ vọng

Theo thống kê nguồn cung và lượng giao dịch mới trong quý 3/2020, phân khúc cao cấp và hạng sang dẫn dắt thị trường TP.HCM, ngược lại phân khúc trung cấp và bình dân dẫn dắt thị trường Hà Nội. Mua đất xây nhà để bán, mỗi năm “ôm” lãi cả tỷ đồng Công trình […]

- 1 Địa chỉ Aeon Mall Hà Đông ở đâu? có gì ăn? có gì chơi?

- 2 Sơ đồ Vincom Bà Triệu khu trung tâm thương mại có gì ăn, có gì chơi?

- 3 Vườn Nhật Vinhomes Smart City không gian đậm chất xứ sở hoa Anh Đào

- 4 9 dự án chung cư dưới 2 tỷ tại Hà Nội đang mở bán

- 5 Tổng hợp hệ thống các trường Vinschool tại Hà Nội cho phụ huynh

Nguyễn Đức Thịnh

0917275566

thinhnguyen203@gmail.com

Hỏi thêm thông tin

Tham khảo thêm

Đang mở bán

Đang mở bán

Huyện Đông Anh

Masteri Grand Avenue

Masteri Grand Avenue là dự án căn hộ cao cấp được phát triển bởi chủ đầu tư Masterise Homes, tọa lạc tại vị trí trung tâm của đại đô thị Vinhomes Global Gate, Cổ Loa, Đông Anh, Hà Nội. Sở hữu lợi ...

Đang mở bán

Đang mở bán

Huyện Hoài Đức

Moonlight 1 An Lạc – Báo giá mới nhất 2023

Dự án Moonlight 1 An Lạc là dự án căn hộ chung cư cao cấp được phát triển trong lòng khu đô thị An Lạc Green Symphony của chủ đầu tư Hà Đô. Được mệnh danh là khu đô thị nghỉ dưỡng, v...

Đang mở bán

Đang mở bán

Huyện Văn Giang

Vinhomes Ocean Park 3 – The Crown Báo giá mới nhất 2023

Vinhomes Ocean Park 3 - The Crown Hưng Yên hay còn được gọi là Vinhomes Đại An là phân mảnh cuối cùng hoàn thiện tổ hợp đại dự án đô thị biển 1.200ha của chủ đầu tư Vinhomes tại phía Đông thành ph...